新加坡的戴森工厂里少有人声,更多是机械切割、传送带以及机器脉冲的声音——零星的操作员和工程师监督着300多台机器人将坯件制成戴森的真空马达。

“机器换人”是工业4.0下大多机械制造业工厂的选择,通用电气也在今年开始使用 3D 打印机来维修喷气发动机叶片,美的集团每年20多亿元的数字化转型经费中,有相当一部分投入机器人采购中。

在人口红利褪去、制造业增速不减的今天,重构生产力成为了工业生产最关键的任务,兼顾稳定性和灵活性的机器人成为了解决问题的重要因子。

据国际机器人联合会(IFR)统计,2021年全球制造业领域工业机器人使用密度已达到126台/万人,较2015年的66台/万人提升了2倍,“机器换人”趋势特征日益明显。

今年,尽管市场局部显得摇摇欲坠,但关注工业机器人的投资人依旧忙碌。

据36氪出海不完全统计,今年以来中国工业机器人融资项目的数量接近60笔,平均每周两个项目会获得融资。仅七月,就有仓储物流机器人 Syrius 炬星、协作机器人节卡等超过十家企业完成融资,背后不乏淡马锡、软银等顶尖机构。

“进一步拓展海外市场”,成了融资项目描绘战略计划时的高频词。

2015年,德国汉诺威工业博览会(全球最大工业博览会)上还没有几家中国厂商。但随着近年来鼓励政策逐步出台、技术不断进步,国产工业机器人出海加速,据 GGII 统计,仅2019年就有超过45家机器人厂商走出国门。

经过十数年发展,从 AGV 到协作机器人,中国厂商已成为全球制造业崛起背后的一股新势力。

中国新势力

汽车制造是中国工业机器人出海最早抵达的领域,也是下游应用占比最高的行业。2007年,新松移动机器人(AGV)出口通用墨西哥工厂,实现了国产 AGV 走向国际市场。

中国工业机器人的发展最早可以追溯到科技部的863计划(1986年-2016年)。此后约莫十年的时间里,中国工业机器人在实验室里实现了完成喷涂、弧焊、装配、压铸一类较为初级的制造行为。

1995年,工业机器人开始从实验室、大学、研究所里走出,去解决制造业的实际需求。

因而最早一批在工业机器人领域取得成就的企业大多带有“国家队”背景,他们也是第一波将国产工业机器人推向世界的创业者。

其中最具名气的就是新松机器人,由中科院沈阳自动化所于2000年成立。

跟随跨国企业的全球供应链“出海”,是早期国产工业机器人走向国际的主要手段,直至今日也是不少厂商的海外订单主要来源。就像新松早期的发展轨迹——落地墨西哥后,又跟随通用供应链体系,陆续销往美国、韩国、印度等地。

863计划走向尾声的2015年,《中国制造2025》战略出台,国产工业机器人再次迎来创业浪潮,彼时已具备一定规模的厂商也开始通过并购、合作、外贸出口等方式谋求在海外市场发展。

最具经济实力的龙头企业选择通过收购,缩短进入海外市场的时间。

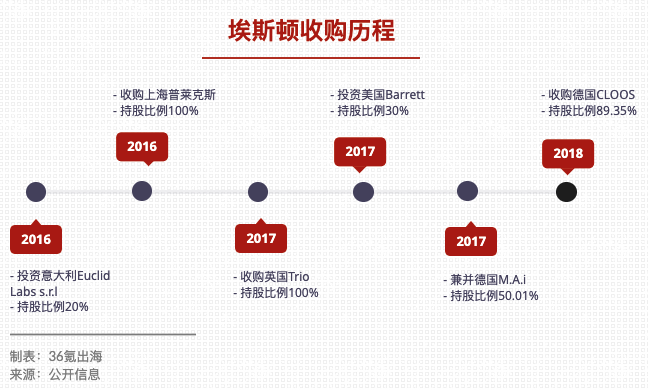

埃斯顿是国产工业机器人“四小龙”之一,自2016年开始,埃斯顿先后收购或参股多家欧美工业机器人上下游企业,包括意大利 Euclid Labs、英国 Trio、德国 CLOOS、M.A.i.公司、美国 Barrett 等。

但在当时,国产工业机器人正处于技术突围的生存线上,埃斯顿的出发点更多是通过对外投资及收购快速获取和吸收应用工艺,从而提高核心竞争力。同为工业机器人“四小龙”的埃夫特也走了相似的“升级”路线。

AGV 机器人长期以来都是“出海”最为繁忙的领域之一。由于 AGV 机器人技术门槛不高,中国与国际品牌差距并不明显,极智嘉、快仓、新松等都在海外市场取得了不错成绩。

同时,AGV 机器人也是出海企业进行海外“本地化”运营更为顺畅的赛道。2017年,成立两年的极智嘉就在日本成立子公司,组建本地化销售、运营和服务团队,随后几年又在欧洲、北美、中东、东南亚成立办公室或服务站。

由于 AGV 机器人与快递物流业高度绑定,阿里、京东、顺丰等电商巨头和快递龙头企业纷纷加大海外市场布局,也助推了 AGV 机器人出海。

譬如,快仓在2017年跟随阿里旗下的 Lazada 进入东南亚市场;海柔创新联合万邑通等在欧洲打造智能海外仓。

再往后,随着机器人的易用性、稳定性及智能水平提高,工业机器人不再只集中于搬运、焊接等操作型任务。

近年来,协作机器人成了出海的主力军之一,但其通常要借助海外集成商、经销商等搭档打开市场。遨博智能是2016年国内唯一一家成功出口欧洲和美国的协作机器人企业,它的方式便是通过与国外集成商和大客户合作,构建全球营销网络。

对于对工艺、品质有着高要求的 ToB 硬件,海外头部企业、投资机构、高校是最好的背书。达闼科技背靠软银进军全球市场、珞石与多家全球 Tier1 零部件供应商合作间接服务于宝马等车企,都可作为借鉴路径。

当然,也有中国工业机器人品牌出海迄今少有涉及的领域,比如多关节机器人(一般指六轴机器人)。

六轴机器人拥有6个能够自由旋转的关节,可以模拟制造过程中一切人手能实现的动作,搭配不同的末端执行器,可以灵活进行搬运、配装、焊接、喷涂、点胶等,多运用于汽车制造行业。

由于对核心零部件工艺要求极高,该市场目前主要由国际品牌发那科、ABB、库卡、安川占据。中国品牌中,除埃斯顿外少有厂商能够研发生产大负载机器人。尽管埃斯顿2021年的六轴机器人产能接近万台,但对于庞大的全球市场依旧渺小。

厂商何处去

工业机器人出海主要两条路线图——一是前往欧美、东亚等发达市场,如 Syrius 炬星;二是前往拉美、东南亚等制造业发展迅速的市场,如节卡、快仓等。

背后的社会因素是,部分国家老龄化严重、人力成本高,“机器换人”将成必然。其次,新兴工业基地虽然人力充足、成本低,但劳工工作效率普遍不高;外资进行产业转移时,往往更愿意带着成熟的设备和解决方案进入市场。

印尼政府近年来正在积极布局“工业4.0”,是中国工业机器人出口数量最高的目的国。但印尼拥有2.7亿人口,劳动力成本甚至低于使用机器人,因此我国出口的工业机器人平均单价仅5600元,处于主要出口国的最低水平。

36氪出海调研发现,印尼本土企业对大面积应用机器人的热情并不高,同时会引发政府对就业率的担忧。因此,中国的低价机器人更多以外资、中资企业在印尼新建厂的方式进入印尼市场。

相隔不远的越南人力成本也相对较低,尤其是越南正在加速承接全球产业转移,对于自动化的需求更为迫切。除了早已布局越南的三星、英特尔、LG 等国际大厂之外,近年来温斯顿、和硕、歌尔等企业也在筹划将越南打造成生产基地。

此外,由于流水线式生活、待遇低及时间不灵活,越南年轻人对于“进厂打工”并不热情,有工厂招聘近千人但青年应聘者寥寥无几,工厂的用工荒与制造业的澎湃形成了鲜明对比。

2020年,越南 3C、汽车行业工业机器人装机量均超过10万台。从东南亚市场来看,越南在工业机器人应用领域存在着较大的发展空间。

除了瞄准下一个“世界工厂”,国产工业机器人更多是前往市场更为广阔和成熟的欧美、东亚等地区,比如装机量仅次于中国的日本。

日本有着机器人企业生存的天然土壤。据 Trading Economics 统计,日本共有6700万劳动人口,约为总人口的50%,劳动力稀缺。因此,日本政府对于机器人产业高度重视,为了促进机器人的普及和应用,日本政府对企业使用机器人给予了一系列优惠政策,如特别折旧、减税、优惠贷款等。

旺盛的需求也使得其本土企业发展强劲,日本是世界上最大的工业机器人生产国和出口国,这里盘踞着全球最主要的工业机器人供货商之二——发那科和安川电机,三菱、欧姆龙、OTC、电装、爱普生等企业也实力不俗。

欧洲市场的德国也与日本类似,制造工艺要求严苛、政策法规完善、龙头企业众多。

发达国家市场尽管付费能力强大,且对“机器换人”有着极大需求,但在技术、品质、服务等方面也有着超高追求。目前,中国工业机器人品牌大多靠性价比优势进入发达国家市场,但这并不能成为企业生存的长期策略。

突破在自身

在全球化过程中,失去了本土优势的国产机器人必须在性能上更具优势,才能在与国际品牌的竞争中脱颖而出。

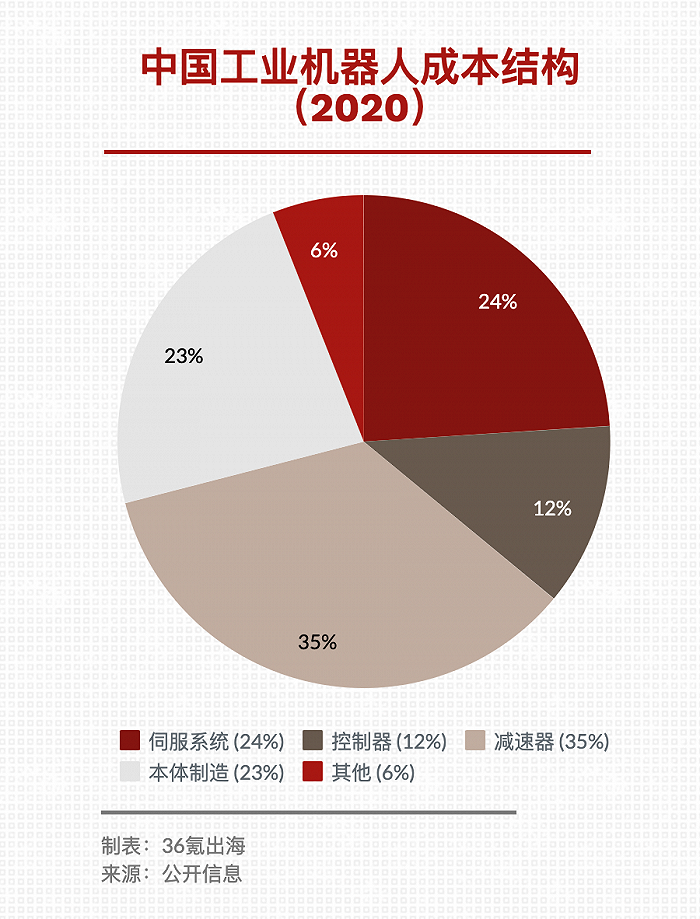

工业机器人产业链包括上游核心零部件、中游本体、下游系统集成三大环节,中国企业主要集中在本体制造环节,上游的核心零部件大多需要向国外供应商采购。

核心零部件决定了工业机器人的运动控制精度和产品稳定性,戴森现在每天可以生产超过75000个马达,所用的机器人需要在2-3毫米精度范围内每分钟重复运动数百次。

而能够达到这种标准的尖端零部件技术几乎都掌握在欧系与日系厂商手中。

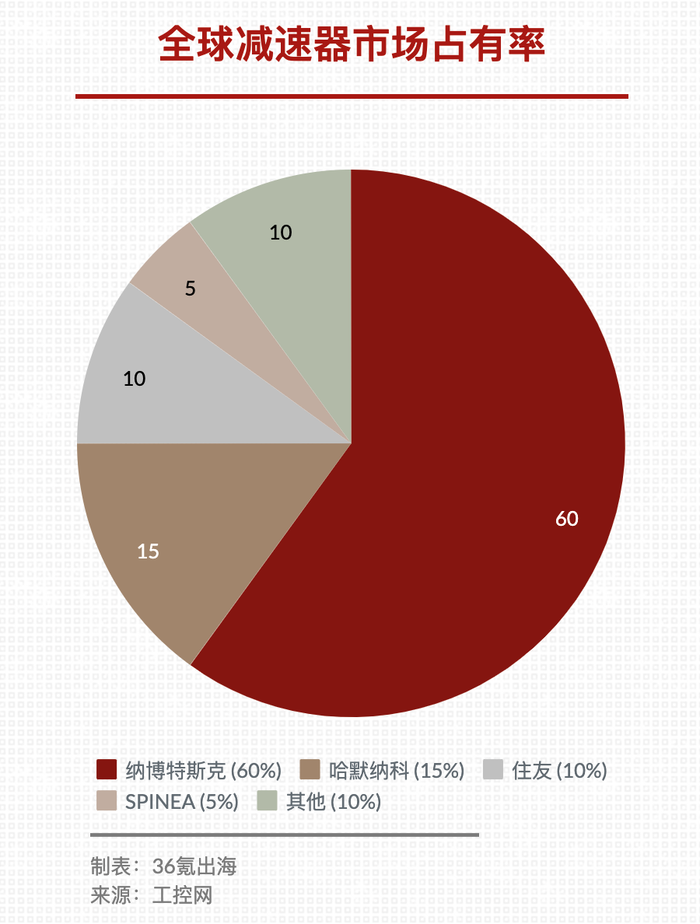

以相当于机器人“关节”的减速器为例,全球减速器市场已被日本垄断多年,RV减速器(安装在机器人大臂、机座等重负载部位)巨头纳博特斯克占据了全球60%的市场。

减速器的核心难点在于精密加工、齿面热处理、装配精度等,德邦证券一份研报提到:“国产减速器刚投入使用时,各项性能接近国外产品,但一段时间后就磨损加剧,出现漏油,精度、刚度等指标下降,这种不稳定性使国产减速器大多只应用于中低端市场。”

这也就意味着,为了追求与国际品牌相媲美的产品性能,中国工业机器人不得不采购海外核心零部件。而核心零部件占机器人本体价值的60-70%,按照理论计算,留在中国厂商手中的价值仅剩三成左右。

掌握核心零部件制造技术,是国产工业机器人在全球市场提高议价能力及毛利率的关键。

尽管如今经济政策已向工业机器人倾斜,全国各个产业链集群也在各自发挥优势增强创新活力。但显而易见,技术的突破涉及时间、成本、人才等多重因素,比如机器人想要在高速运动中实现精准的控制,其背后需要长期的多轴联动控制技术积累。

对于全球化“箭已离弦”的工业机器人厂商,短期内以本地化能力和服务响应速度作为突破口更为可行。

目前,部分有一定实力的企业已通过本地化投入,开始建立海外售后服务体系,比如海柔创新、快仓等。在技术成为核心竞争力之前,以服务建立口碑与信任感,或许可以成为中国厂商在国际市场真正“着陆”的缓冲带。